証券化対象不動産とは、流動化法、投信法、特定共同事業法等において規定する取引の対象となる不動産(信託受益権を含む)を言います。

近時においては、J-REITを始めとし、証券化の対象となる不動産取引が増加しております。

証券化対象不動産の鑑定評価については、「不動産鑑定評価基準」や国土交通省が定める「ガイドライン」、日本不動産鑑定士協会連合会が定める「実務指針」等により、評価の手順、方法が厳格に規定されております。これは、鑑定評価額が与える影響が、証券化関係者等広範囲にわたるため、当事者等の利益を害することが無い様、信頼性を確保するためです。

証券化対象不動産の鑑定評価額は、収益還元法のうちDCF法(Discounted Cash Flow Method)により求めた価格を標準とし、直接還元法(Direct

Capitalization Method)による検証を行って求めた収益価格を標準として決定されます。

また、証券化対象不動産の鑑定評価では、通常の鑑定評価手順に加え、個別分析において一級建築士等が作成した建物等の専門的な調査報告書である「エンジニアリング・レポート」の活用が必須とされており、当該レポートの理解が重要となります。

従って、証券化対象不動産の鑑定評価に当たっては、物件の分析のみならず、不動産証券化スキーム、市場分析、建物等についてより専門的な理解が不可欠となります。

弊社専任鑑定士においては、J-REITを始め、様々なスキーム及アセットタイプの評価実績が多数あります。AM会社、オリジネーター、レンダー等の方々に鑑定評価書がご活用頂けます。

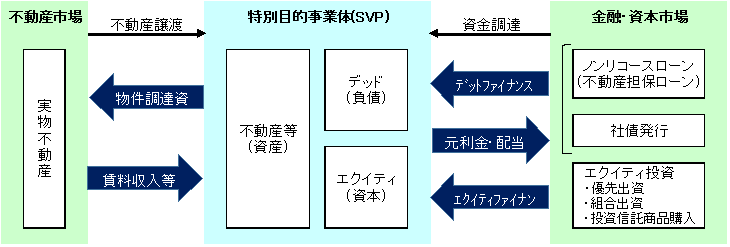

不動産証券化の基本構造

DCF法

連続する複数の期間に発生する純収益及び復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計する方法。

キャッシュフローの発生時期を明示することから、収益価格を求める過程の説明性に優れ、証券化対象不動産の鑑定評価においては、原則適用することとされています。

エンジニアリングレポート

対象不動産の個別的要因等の確認等に必要となる、建築物・設備等及び環境に関する専門的知識を有する者が行った証券化対象不動産の状況(地下埋設物、耐震性等に関する内容を含む専門性の高い個別的要因)に関する調査報告書。

鑑定評価に当たっては、遵法性、土壌汚染、有害物質、耐震性等の個別的要因のリスク分析や、建物再調達原価、修繕・更新費用の査定において活用されます。